当マニュアルの意義と提出期限

法人は国(税務署)、都道府県、市町村の3箇所に対して法人税の申告を行う必要があります。法人が設立されたとしても、これら3箇所は自動的に登記情報を把握するわけではなく、法人が自らの設立情報を3箇所に対して届け出る必要があります。届出期限は手続きごとに差異がありますが、最も短い期限が設定されている設立日から2か月以内を当社独自の期限とします。

税務届に関する役割分担

当社では社内のパートナー税理士として「山下龍志税理士事務所」が存在します。一般的に税理士の契約は①税に関する月次顧問相談、②決算時の法人税申告の2つで構成されますが、法人設立から数年間は、お客様法人に「利益が出すぎるため常に相談できる税理士と契約したい」とのニーズが薄いため、基本契約では①を除き②のみとしています。(お客様の要望があった場合のみ①を契約に加えます・・・※)

そのため法人設立時点では、税理士が関与しない状態となります(決算時に初めて関与する、と言う意味)。そこで当マニュアルで説明する「税務届」を誰が作成・提出するか、という問題が生じます。当社では慣例上、次の通り担当制を取っています。

1.行政書士が定款、税務届を作成する(多くの入力情報が重複するため、行政書士が税務届を作成するのが効率的なため)

2.司法書士が法人設立登記を行う

3.社労士が税務届を国(税務署)、都道府県、市町村に提出(返信封筒を同封し、提出用・控用を提出)し、受付控えを顧客へ提供する(提出内容の一部が社労士業務に関連するため)

※お客様の要望で法人設立時から①を加える場合にも、当社における上記担当ルールは同じです。

次のファイルをダウンロードしてマニュアルを確認しましょう。

国(税務署)への税務届一式

都道府県への税務届一式

市町村への税務届一式

国(税務署)

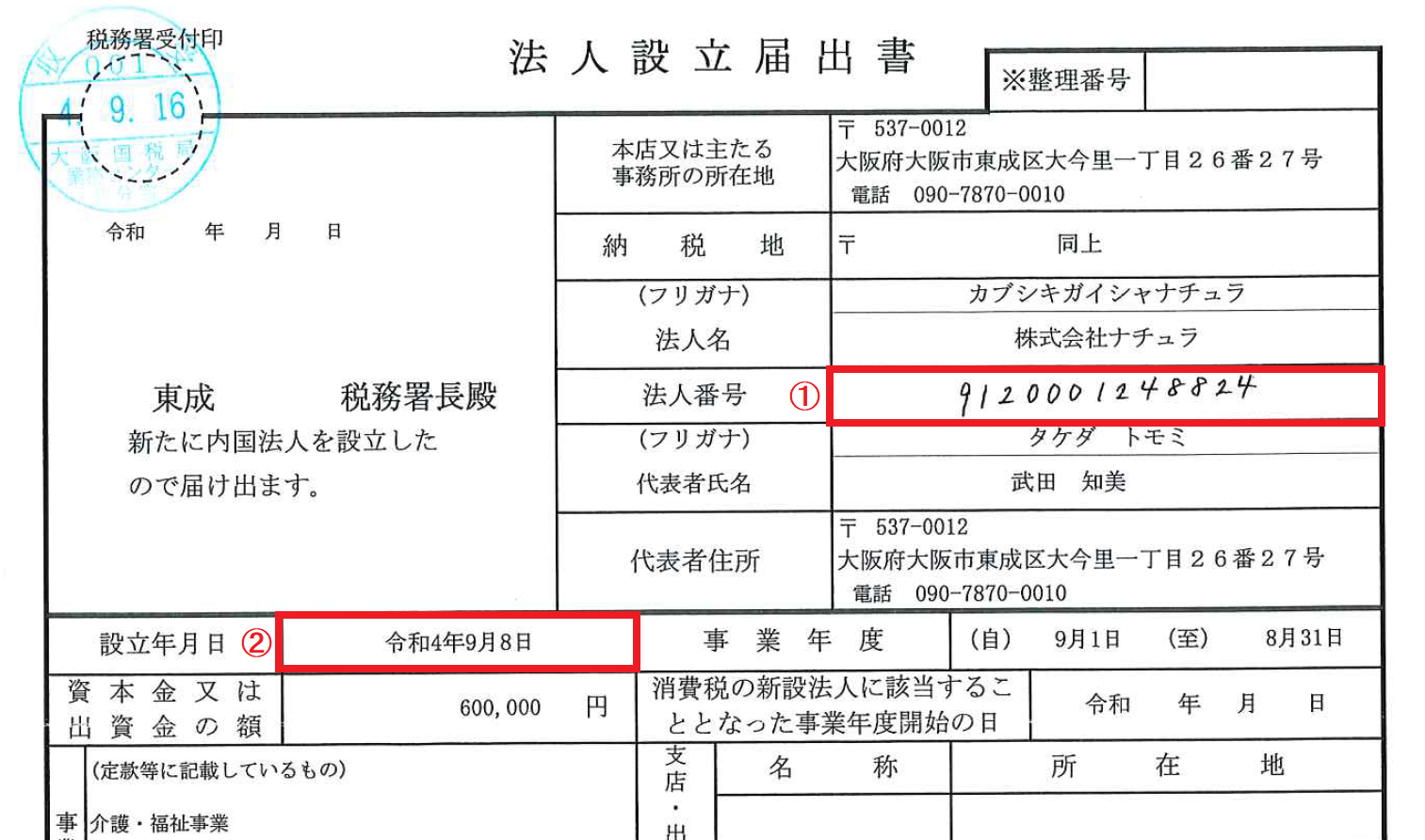

法人設立届出書

【主旨】

本店を所管する税務署に対し、会社の登記情報(法人名、所在地、代表者、設立日、決算年度ほか)を届け出ます。

【添付書類】・・・法人設立届の右下に列挙されています

履歴事項全部事項証明書

定款

株主出資者簿

設立時の貸借対照表

【留意点】

①法人番号(マイナンバーの法人版)は行政書士が書類作成する時点では存在しません。設立登記完了後に検索サイトで確認し手書きします。

②行政書士が書類作成する時点で※設立年月日が未定の場合があります。その場合、履歴事項全部証明書から手書きします。

※設立年月日は、司法書士が法務局へ設立登記書類を提出する日(法務局開庁日)となります。お客様の希望に応じて決定されます。

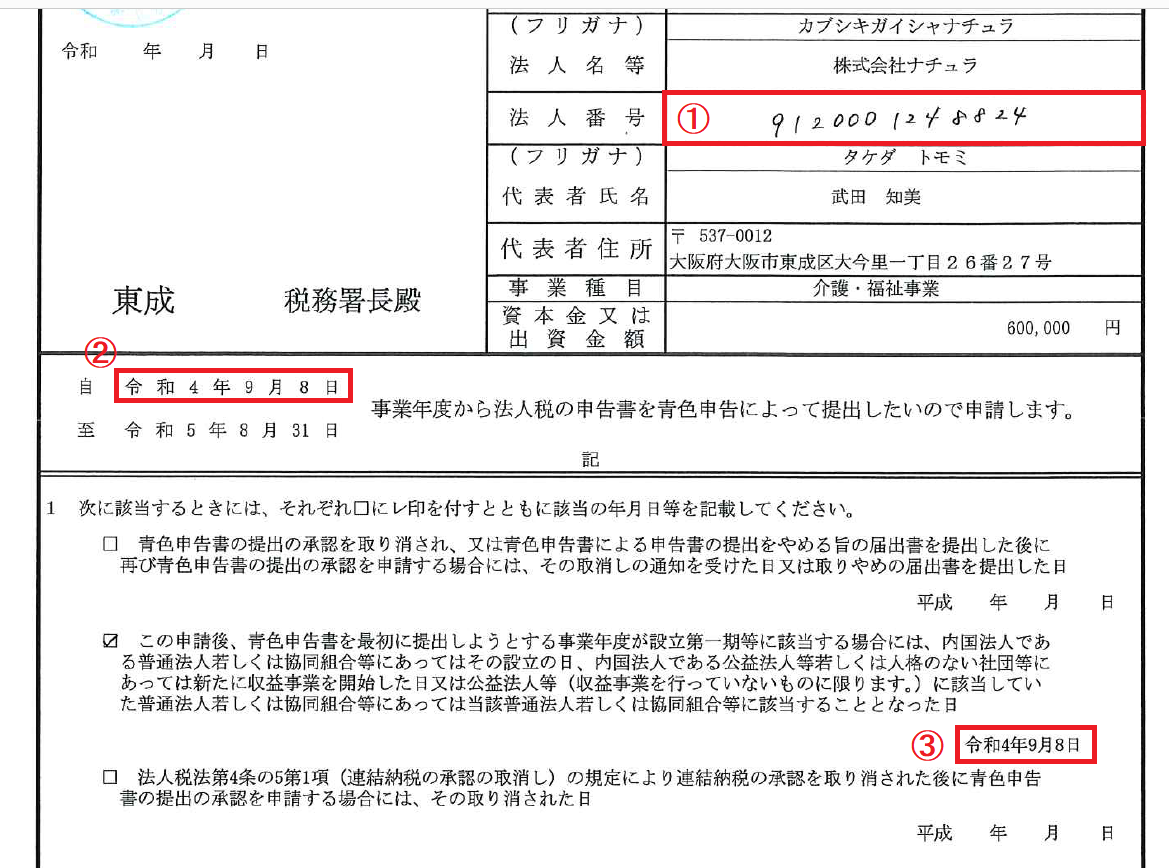

青色申告の承認申請書 ★重要★

【主旨】

正規の複式簿記のルールに基づき、会計帳簿を記帳することを国(税務署)に約束します。会計ソフトを使用して帳簿を作成することで自動的にこの要件を満たします。青色申告が適用されると、税制上の様々な特典があります。(例:欠損金の繰越控除、減価償却の特例など)

仮に「青色申告の承認申請書」を期限内に提出できなかった場合、その年度は青色申告ではなく白色申告となり、税制上の特典を失います。その中で最も重大な問題は欠損金の繰越控除ができない点です。

欠損金の繰越控除

1期目300万円の赤字、2期目100万円の黒字の場合を考えます。税率を30%とします。

〇青色申告:1期目法人税は均等割りのみ。2期目は100万-300万=-200万で均等割りのみ。-200万を3期目へ繰越。

〇白色申告:1期目法人税は均等割りのみ。赤字繰越できないため2期目は100万×30%=30万円の納税。3期目以降も同じ考え。

くれぐれも青色申告の承認申請書の提出期限の管理には注意して下さい。

【留意点】

①②③は前述の通りです。

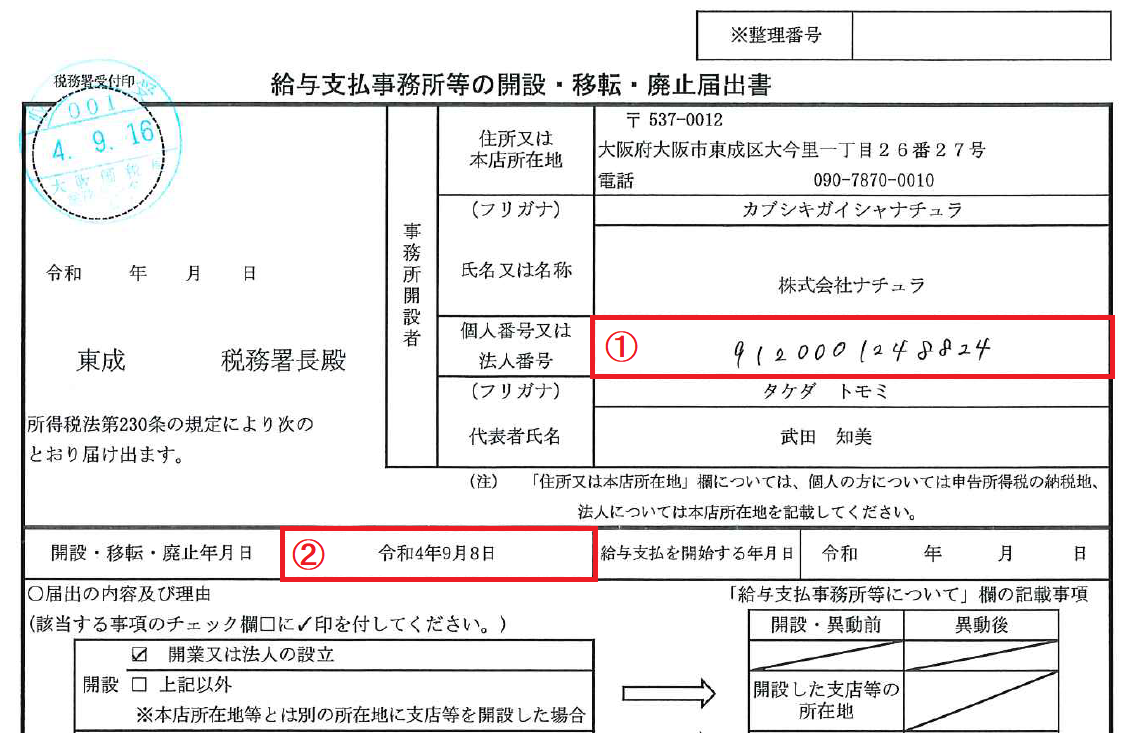

給与支払事務所等の開設・移転・廃止届出書

【主旨】

この法人(事務所)で給与の支払い事務を執り行います、と言う趣旨の届出です。

【留意点】

①②③は前述の通りです。

源泉所得税の納期の特例の承認に関する申請書

【主旨】

源泉所得税納税期限は以下のルールとなります。

原則:給与支給日に源泉徴収し、給与支給日の翌月10日に納税

例外:1~6月の給与支給で源泉徴収した預り合計を7月10日に、7~12月分を年末調整還付・徴収した上で1月20日に納税

この申請書は上記の例外の規定を適用するためのものです。

申告期限の延長の特例の申請書

【主旨】

決算は通常、「総会の承認による決算確定」→「決算書に基づく法人税の申告」→「納税」となります。しかし会社法と税法で期限の捉え方に差異があります。

会社法:決算日から3カ月以内に召集する定時総会で決算承認

税 法:決算日から2カ月以内に申告書提出 & 納税

従って、定款により定時総会を決算日から3カ月以内に召集するとの趣旨が記載されている場合は、これを理由に税法上の申告書提出&納税期限を1カ月延長することができます。

諸般の事情(代表者の事故・病気・事業のトラブル)などに備え、保険の意味で申告期限を1カ月延長しておくのが一般的です。

なお、会社設立をお客様側で済ませ、当社に指定申請からご依頼される場合、上記のような定款になっていないケースがあります。この場合には申告期限の延長の特例の申請書は提出できませんので、書類を省いてください。

都道府県

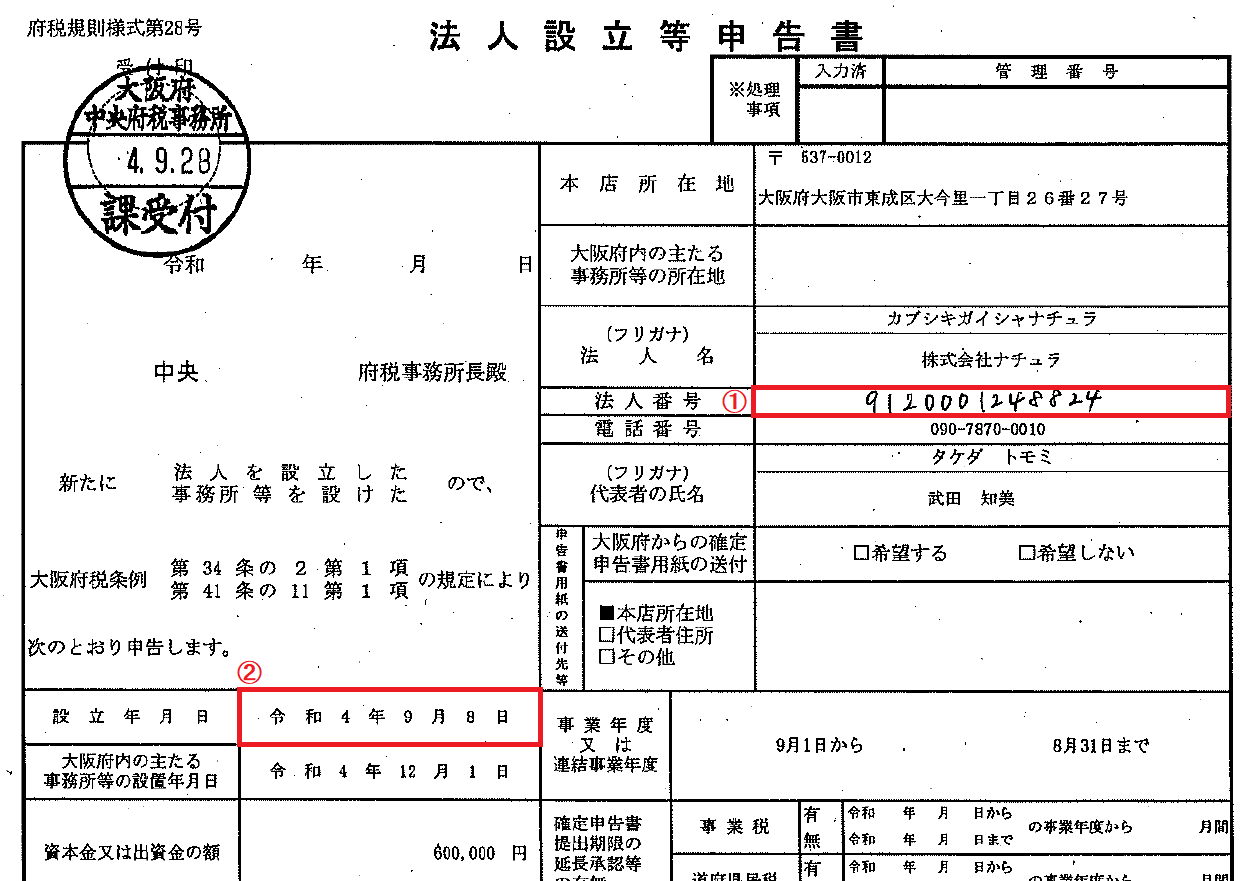

法人設立申告書

【主旨】

本店(=事務所)を所管する都道府県税事務所(呼び方は都道府県により異なります)に対し、会社の登記情報(法人名、所在地、代表者、設立日、決算年度ほか)を届け出ます。

【添付書類】・・・法人設立申告書の右下に列挙されています(都道府県により差があります)

履歴事項全部事項証明書

定款

【留意点】

①法人番号(マイナンバーの法人版)は行政書士が書類作成する時点では存在しません。設立登記完了後に検索サイトで確認し手書きします。

②行政書士が書類作成する時点で※設立年月日が未定の場合があります。その場合、履歴事項全部証明書から手書きします。

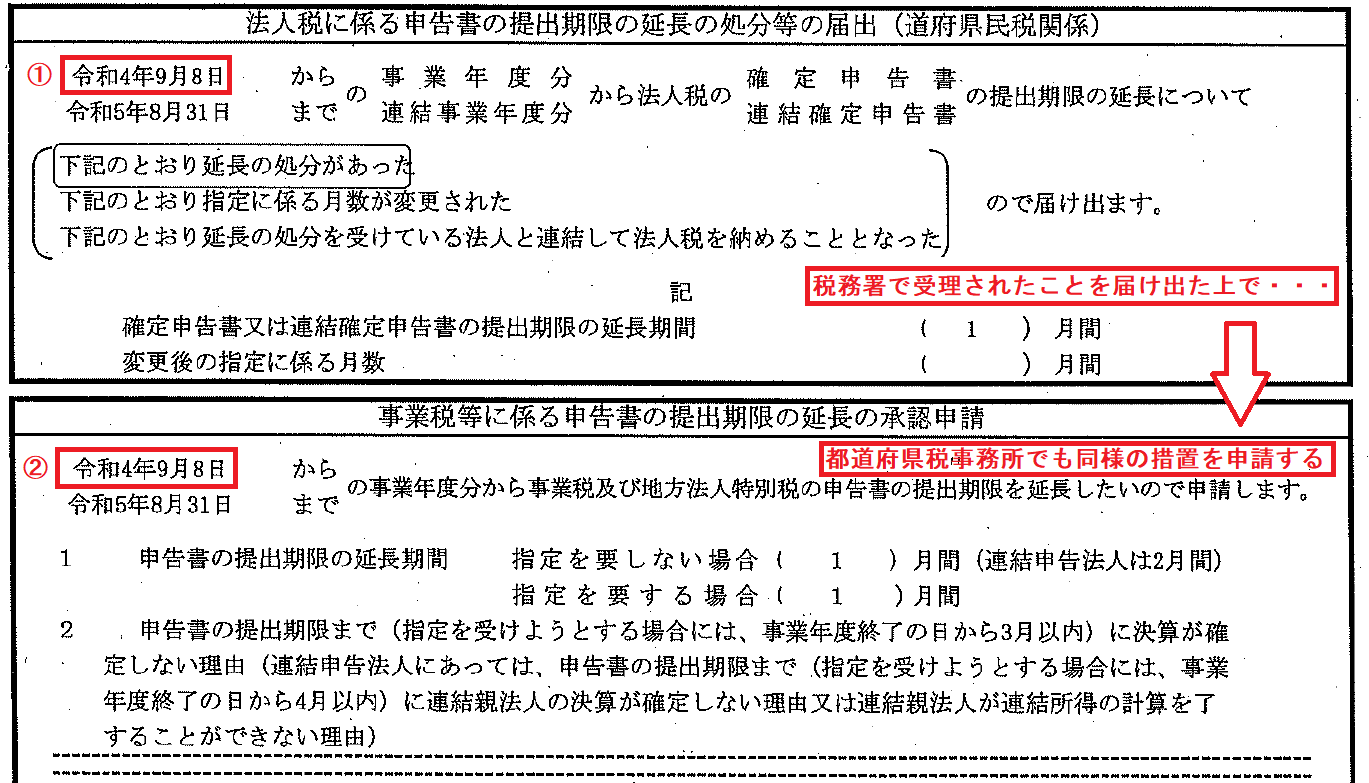

申告書の提出期限の延長の処分等の届出書・承認申請書

【主旨】

税務署に「申告期限の延長の特例の申請書」を提出したので、都道府県でも同様の取り扱いをして下さい、との書類を提出します。

【留意点】

以上の事から、税務署で受理された「申告期限の延長の特例の申請書」の写しを添付する必要があります。従って都道府県税事務所へ「申告書の提出期限の延長の処分等の届出書・承認申請書」の提出は、前述の「法人設立申告書」ともに、税務署提出分が返却されてから、となります。

①②行政書士が書類作成する時点で※設立年月日が未定の場合があります。その場合、履歴事項全部証明書から手書きします。

法人番号(マイナンバーの法人版)は行政書士が書類作成する時点では存在しません。設立登記完了後に検索サイトで確認し手書きします。

市町村

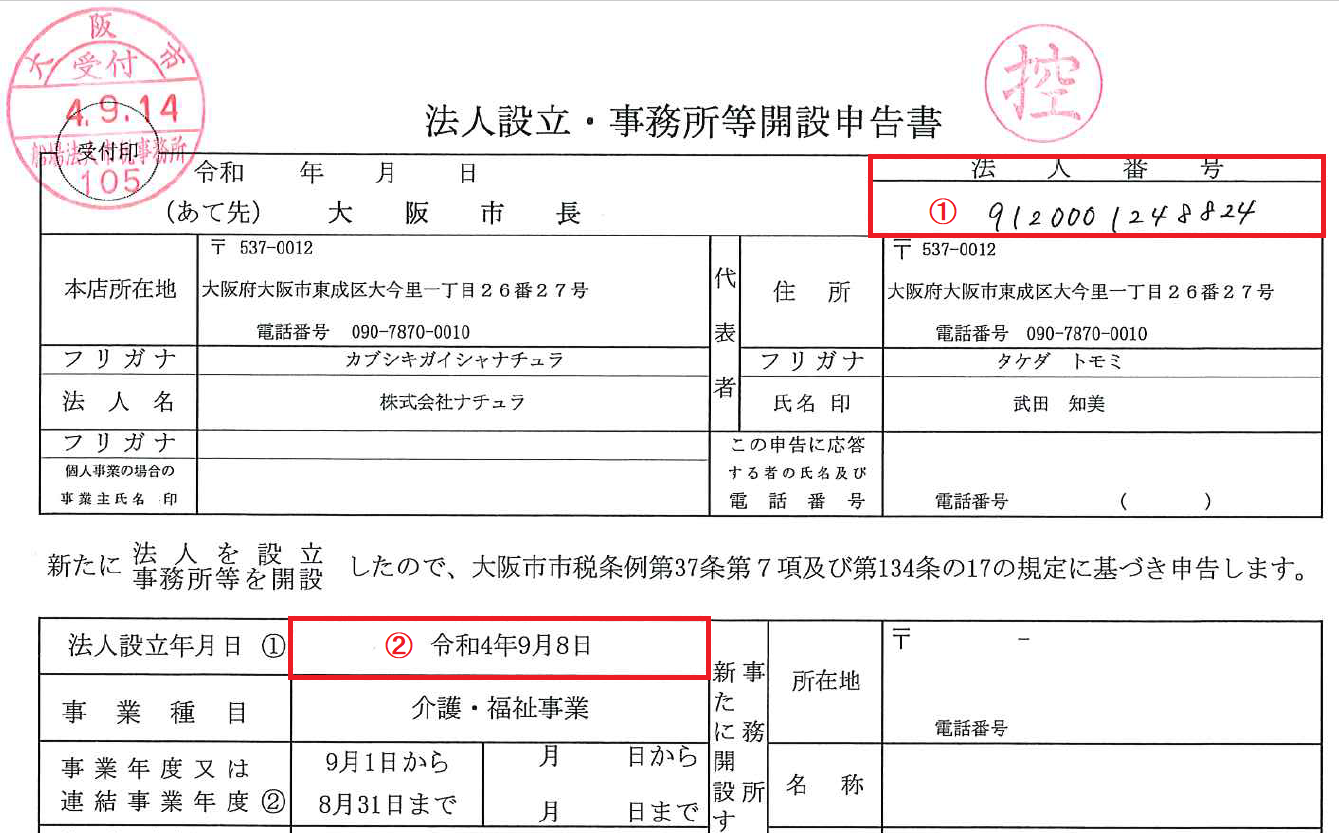

法人設立・事務所等開設申告書

【主旨】

本店(=事務所)を所管する税務署に対し、会社の登記情報(法人名、所在地、代表者、設立日、決算年度ほか)を届け出ます。

【添付書類】・・・法人設立・事務所等開設申告書の右下に列挙されています(市町村により差があります)

履歴事項全部事項証明書

定款

株主出社者簿

【留意点】

①法人番号(マイナンバーの法人版)は行政書士が書類作成する時点では存在しません。設立登記完了後に検索サイトで確認し手書きします。

②行政書士が書類作成する時点で※設立年月日が未定の場合があります。その場合、履歴事項全部証明書から手書きします。

届出内容に変更があった場合

自宅等を本店として届出たあと、その自宅を名目上の本店扱いに変更

会社設立登記時に、具体的な事業所住所が決定していないケースがあります。特に会社設立登記から開業日まで長期間を要する通所型事業でこの状況が発生します。このような場合、代表者の自宅等を本店として会社設立登記するのが一般的です。その後、事業所が定まり、事業がスタートした場合を考えます。

法人税の課税主体には大きく分けて、国(税務署)、都道府県、市町村の3つがあります。税については利益に課税される部分と、事業所の存在に対して課税される部分(均等割)に分かれます。

課税の基本的な考え方

〇利益に対する課税

本店と事業所が別であっても(さらに多くの事業所があっても)、いったん会社としての全体利益に対して納税額を計算したあと、事業所ごとの従業者数で案分して納税額を計算するため納税総額は変わりません。

〇事業所に関する課税(均等割)

資本金額等に応じて、事業所ごとに課税されます(国税には均等割りの概念がありません。都道府県税、市町村税のみです)

大阪市では資本金1000万以下で年間50,000円、大阪府では同20,000円です。都道府県・市町村により若干の差があります。

均等割りの考え方

| 税目 | 会社設立時 | 事業開始後 | ||

| ①事業所が本店と同じ都道府県、同じ市町村にある場合 | ②事業所が本店と同じ都道府県、異なる市町村にある場合 | ③事業所が本店と異なる都道府県、異なる市町村にある場合 | ||

| 都道府県税 | 自宅本店で課税 | 2カ所だが1つ分のみ課税 | 2カ所だが1つ分のみ課税 | 2カ所それぞれで課税 |

| 市町村税 | 自宅本店で課税 | 2カ所だが1つ分のみ課税 | 2カ所それぞれで課税 | 2カ所それぞれで課税 |

都道府県税・市町村税には、「事務所機能を有さない自宅本店を名目上の本店と位置付ける」ことにより、均等割課税を回避する方法があります。事業が開始した後、社労士担当者から都道府県・市町村に対して異動届を提出して下さい。この部分の報酬は頂きません。異動届は変更前・変更後それぞれの都道府県税事務所・市町村へ提出します。(変更前後で所轄変更がない場合は当然1つにまとめることができます)

なお①は特段の影響はありませんが、同様に異動届の提出をお願いします。

国税(税務署)については均等割課税がなく、また必ず本店所在地の税務署のみが所轄する事になるため、異動届を提出することはできません。税務署の所轄を変更するためには、登記上の本店所在地を事業所住所に変更登記するしか方法はありません。(費用がかかるため、あえて実施する必要はありません)

その他の一般的な変更

上記で説明した以外の変更(本店住所、代表者、会社名、決算月など)が生じる場合、届出業務は決算を担当する税理士が担います。1カ所への届出書ごとに税別3,500円の報酬となります。国(税務署)、都道府県、市町村の管轄変更(異動前後)ごとに届出書を提出する事になるため、最大6届出(3,500円×6=21,000円)となります。

税理士への依頼は代表社員(井ノ上)から行うため、変更事由が発生した場合は井ノ上までご連絡ください。

全ての始まりは登記(法務局)から始まり、変更後の履歴事項全部証明書に基づき各手続きを進めて行きます。変更希望の情報を社労士担当がキャッチした場合、以下の通りとなります。

| 変更手続き先 | 担当 | 報酬 |

| ①法務局(登記) | 社労士担当 →(連携)→ 行政書士担当 →(連携)→ 司法書士 | 有償 |

| ②国税(税務署)、都道府県税、市町村税 | 社労士担当 →(連携)→ 井ノ上 →(連携)→ 税理士 | 有償 |

| ③日本年金機構、労働基準監督署、 ハローワーク、労働局(助成金) |

社労士担当 | 無償 |

| ④指定申請関係 | 社労士担当 →(連携)→ 行政書士担当 | 有償 |

| ⑤その他 | ケースバイケース | ケースバイケース |